Die E-Rechnung: nicht einfach nur eine PDF!

Ab 2025 müssen praktisch alle deutschen Unternehmen E-Rechnungen verschicken und empfangen können; scharf geschalten wird diese gesetzliche Pflicht spätestens 2027 bzw. 2028. Die Neuregelung betrifft damit auch Sie! Nachdem Presse, Unternehmensverbände, IHKs usw. bereits über viele Aspekte aufklären, lesen Sie bei uns nicht nur, was auf Sie zukommt, sondern vor allem auch, wie wir Sie bei der Umsetzung und der Nutzbarmachung der Änderungen für effizientere Prozesse unterstützen können.

Die Intention des Staates ist natürlich, automatisierten Zugriff auf Ihre Geschäftszahlen und -dokumente zu erhalten und die Unternehmen noch gläserner zu machen. Gleichzeitig bietet der E-Rechnungszwang aber auch die Chance, zu einem viel effizienteren und automatisierten Rechnungs-Handling zu kommen, als bisher.

Wen betrifft es?

Die Pflicht, E-Rechnungen empfangen zu können betrifft praktisch alle Unternehmen und Unternehmer. Ab 2027 ist das Recht zum Vorsteuerabzug an das Vorhandensein und die Verarbeitung einer E-Rechnung gebunden. 2025 und 2026 besteht gesetzlich zwar die Pflicht des Empfangs, aufgrund der unten dargestellten Übergangsvorschriften wird sich allerdings das Versandvolumen und damit auch die tatsächliche Empfangsnotwendigkeit erst sukzessive erhöhen.

Grundsätzlich betrifft die Pflicht, E-Rechnungen zu verschicken alle Unternehmer, die Lieferungen oder Leistungen an andere Unternehmer erbringen (B2B), sofern die erbrachten Leistungen nicht nach § 4 Nr. 8-29 UStG befreit sind (bspw. Vermietung, Makler/Vermittler, Immobilienverkäufe).

Unternehmer sind Sie schneller, als Sie denken! Hierunter sind auch Ärzte und Kleinunternehmer zu verstehen. Ebenfalls ist auch ein einfacher Vermieter ein Unternehmer, so dass E-Rechnungspflicht im Fall der umsatzsteuerpflichtigen Vermietung besteht!

Empfang Ihrer Rechnungen (Eingangsrechnungen)

Ab dem 01.01.2025 ist grundsätzlich jeder Unternehmer dazu verpflichtet, E-Rechnungen empfangen zu können. Der Vorrang der Papierrechnung entfällt. Falls Sie als Rechnungsempfänger nur ein einfaches E-Mail-Postfach haben, benötigen Sie ein weiteres Programm, um den Datensatz sichtbar zu machen und zu archivieren. Daher eigenen sich technisch professionellere Programme meist besser, da diese insgesamt leistungsfähiger sind.

Zum Glück müssen nicht alle Rechnungssteller sofort umstellen (siehe Versand unten), so dass faktisch v.a. zu Beginn noch keine/kaum E-Rechnungen eingehen werden, wodurch die Umstellung sukzessive erfolgen kann.

Als Rechnungsempfänger dürfen Sie den Empfang einer E-Rechnung nicht verweigern – selbst dann nicht, wenn Sie technisch nicht in der Lage sind, diese zu empfangen. Der Rechnungssteller erfüllt nämlich auch dann seine Pflichten, wenn er die E-Rechnung ausgestellt und sich nachweislich um eine ordnungsgemäße Übermittlung bemüht hat.

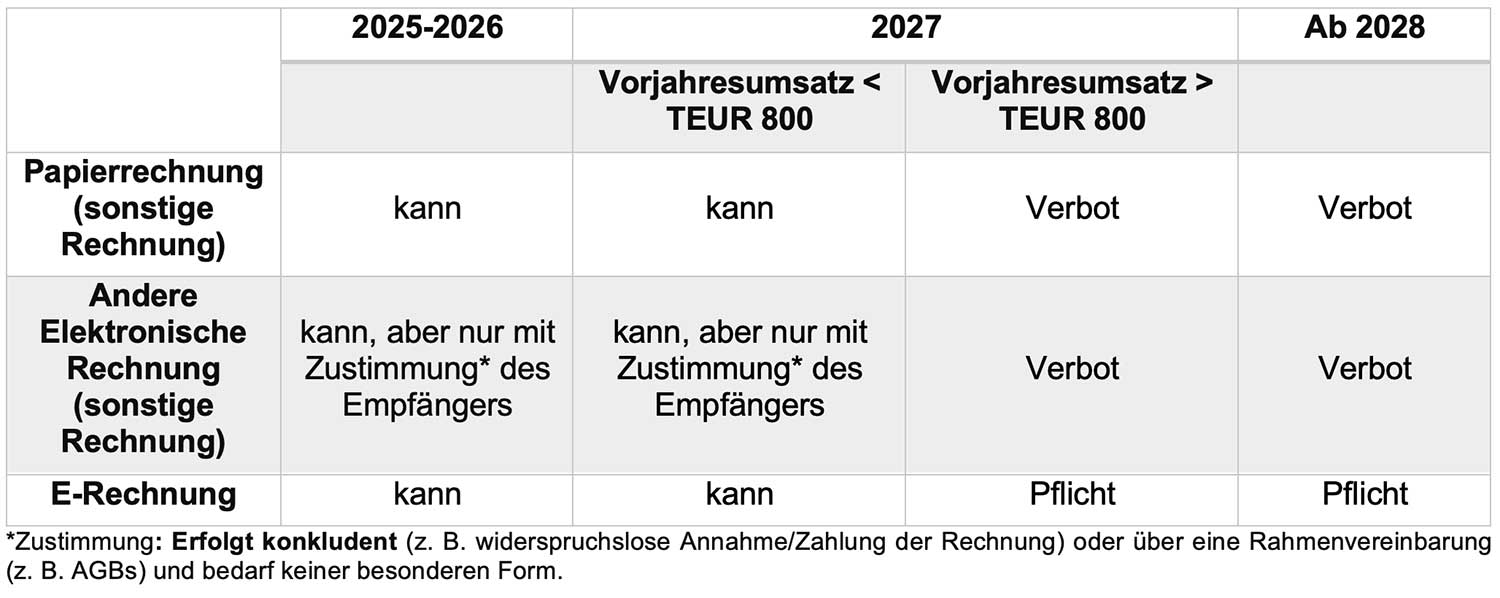

Versand Ihrer Rechnungen (Ausgangsrechnungen)

Hier gibt es v.a. für 2025 und 2026 Übergangsregelungen. Ab 2027 bestehen noch umsatzabhängige Erleichterungen (siehe nachfolgendes Schaubild). Ab 2028 sind die Vorgaben der E-Rechnung nach heutiger Gesetzeslage zwingend zu erfüllen.

Aber natürlich wären wir nicht im deutschen Steuerecht, wenn es nicht auch dauerhafte Ausnahmen geben würde. Sowohl Kleinbetragsrechnungen (Betrag < EUR 250, z. B. Bewirtungsbelege) als auch Fahrausweise bedürfen keiner E-Rechnung und können in gewohnter Form weiter ausgestellt werden.

Für Vermietungseinkünfte nach § 4 Nr. 12 UStG gelten folgende Besonderheiten, soweit nicht eine der obigen Übergangsregelungen greift:

- Vermieten Sie umsatzsteuerfrei an Privatpersonen?

Glückwunsch, Sie sind nicht betroffen und müssen keine E-Rechnungen versenden. - Vermieten Sie mit Umsatzsteuer an Unternehmen/Unternehmer?

Sie müssen E-Rechnungen erstellen und versenden. Vermieten Sie (hingegen Teilflächen) steuerfrei, gilt aber dasselbe, wie bei der Vermietung an Privatpersonen.

Sofern eine Pflicht zur Ausstellung einer E-Rechnung bei einem Dauerschuldverhältnis (z. B. Mietverhältnis) besteht, kann wie bisher einmalig für den ersten Teilleistungszeitraum eine E-Rechnung ausgestellt werden (Dauerrechnung). Der zugrundeliegende Vertrag muss als Anhang beigefügt werden, oder es muss sich aus dem sonstigen Inhalt klar ergeben, dass es sich um eine Dauerrechnung handelt. Eine Änderung der Dauerrechnung braucht erst zu erfolgen, wenn sich die umsatzsteuerrechtlichen Rechnungspflichtangaben ändern (z. B. bei einer Mieterhöhung).

Für sonstige Rechnungen, welche als Dauerrechnungen vor dem 1. Januar 2027 erstellt worden sind, besteht so lange keine Pflicht eine zusätzliche E-Rechnung auszustellen, wie sich die Rechnungsangaben nicht geändert haben.

Was ändert sich?

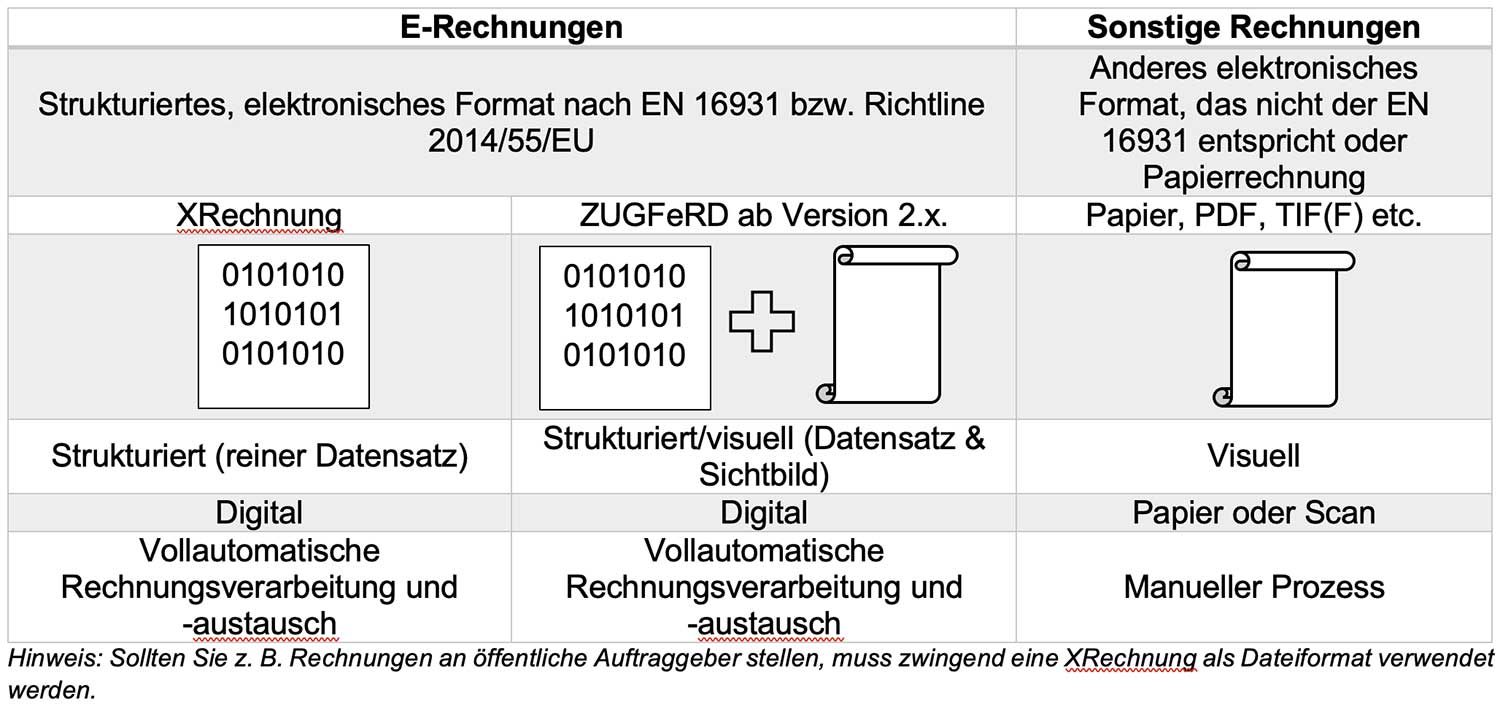

Das Bundesfinanzministerium hat den Begriff der Rechnung neu definiert. Die Ihnen bisher bekannten Rechnungsformate (Papier, PDF etc.) sind keine E-Rechnungen, sondern als E-Rechnung gilt nur ein strukturiertes elektronisches Format – also ein maschinell normiert lesbarer Datensatz, dabei ist davon auszugehen, dass sich in der kurzen Frist v. a. sog. ZUGFeRD-Rechnungen (vorgeschriebener Datensatz + zusätzlich Belegbild als PDF) durchsetzen werden.

Ab sofort ist wie folgt zu unterscheiden:

Die Regelungen zur verpflichtenden Verwendung von E-Rechnungen gelten auch bei:

- Gutschriften

- Reverse-Charge-Rechnungen (für die der Leistungsempfänger die Steuer schuldet (§ 13b UStG)), wenn sowohl Leistender als auch Leistungsempfänger im Inland ansässig sind,

- Über Umsätze, die der Durchschnittssatzbesteuerung für Land- und forstwirtschaftliche Betriebe unterliegen (§ 24 UStG),

- Rechnungen von Kleinunternehmern (§ 19 UStG)

- Umsätze, für welche die Differenzbesteuerung (§ 25a UStG) angewendet wird

Aufbewahrung

Wenn Sie E-Rechnungen erhalten bzw. stellen, müssen Sie sich ebenfalls mit der Aufbewahrung beschäftigen. Der strukturierte Teil (Datensatz) einer E-Rechnung ist so aufzubewahren, dass dieser in seiner ursprünglichen Form unveränderbar verbleibt. Sofern in einem zusätzlich übersandten Dokument (Bildteil einer hybriden Rechnung) Aufzeichnungen enthalten sind, z. B. Buchungsvermerke, sind diese ebenfalls so aufzubewahren, dass diese in ihrer ursprünglichen Form unveränderbar vorliegen. Nur so ist eine GoBD-konforme Langzeitarchivierung gewährleistet.

Vorsteuer

Sind Sie vorsteuerabzugsberechtigt? Dann bitte Folgendes beachten:

Sofern Sie eine Leistung beziehen, für die Ihr Lieferant/Dienstleister eine E-Rechnung stellen muss, berechtigt ab 2027 ausschließlich eine E-Rechnung zum Vorsteuerabzug. Die Prüfung der Rechnung hat wie bisher zu erfolgen (Rechnungspflichtangaben), was bei einem reinen Datensatz ohne Belegbild v. a. in der Anfangsphase natürlich schwierig sein wird.

Bis zum 31.12.2026 ist der Vorsteuerabzug noch bei allen Rechnungen gewährleistet, da bis dahin (mit Ihrer Zustimmung als Rechnungsempfänger, s. o.) Rechnungen noch in jeglicher Form ausgestellt werden dürfen.

2027 wird es für ein Jahr lang tricky: Theoretisch müssen Sie bspw. den Vorjahresumsatz eines Lieferanten kennen (ob < T€ 800) wenn er Ihnen gegenüber ohne E-Rechnung abrechnen möchte. Faktisch zwingt Sie dies in den meisten Fällen, auf eine E-Rechnung zu bestehen, damit ein Vorsteuerabzug auch bei späteren Prüfungen erhalten bleibt.

Wie können wir Sie unterstützen?

Wie immer helfen wir Ihnen gerne und unterstützen Sie mit unserem fachlichen und technischen Know-how.

In jedem Fall müssen Sie mit dem Hersteller Ihres Warenwirtschafts-/CRM-Systems prüfen, ob dieses Programm in der Lage ist, Rechnungen entsprechend der Normenreihe EN 16931 bzw. der Richtline 2014/55/EU zu erstellen. Auch sollten Sie prüfen, ob Ihr Programm in der Lage ist, E-Rechnungen zu empfangen und entsprechend weiterverarbeiten zu können, sowie ob der Versand direkt aus dem System möglich wäre. Dann wird sich der Umstellungsaufwand hier zumindest im Rahmen halten.

Sollten Sie keine Möglichkeiten zum Versand und/oder Empfang von E-Rechnungen haben, können wir Ihnen folgende DATEV-Lösungen anbieten, die sich nicht nur aber vor allem dann für Sie eigenen, wenn Sie bereits mit DATEV Unternehmen Online arbeiten.

Die Vorteile und Einsatzszenarien der Tools, finden Sie hier. Bei Interesse melden Sie sich gerne bei Ihrem Sachbearbeiter. Gerne unterstützen wir Sie sowohl bei der Entscheidungsfindung als auch bei der Einrichtung.

1) E-Rechnungsplattform

Die E-Rechnungsplattform der DATEV kann für den Versand und die Erstellung von E-Rechnungen verwendet werden.

Die Plattform bietet ein E-Rechnungspostfach und gewährleistet damit den Empfang/Versand. Vor allem in Fällen, in denen der Rechnungssteller nur einen Datensatz ohne Belegbild versendet, ermöglicht Ihnen das E-Rechnungspostfach überhaupt eine lesbare Anzeige des Rechnungsinhalts. Außerdem erhalten Sie eine gesonderte E-Mail-Adresse sowie eine TRAFFIQX-ID, welche Sie direkt bei Ihren Lieferanten hinterlegen können.

Bei TRAFFIQX handelt es sich um einen Provider, über welchen viele Unternehmen ihre Kommunikation regeln. Sollten Ihre Kunden/Lieferanten ebenfalls Teilnehmer dieses Netzwerks sein, werden Dokumente jeglicher Art in Sekundenschnelle versendet und sind direkt für den Empfänger verfügbar. Zusätzlich bietet die E-Rechnungsplattform die Möglichkeit einer Erweiterung zur E-Rechnungsschreibung für sehr einfache Fälle. Falls Sie bisher Ihre Rechnungen bspw. in Word oder Excel ohne viele Erläuterungen/Positionen erstellt haben, können Sie Ihre Rechnung nun direkt in der E-Rechnungsschreibung (Erweiterung zur E-Rechnungsplattform) erfassen und versenden. Allerdings gilt es zu beachten, dass keine Gutschriften oder Stornos erstellt werden können. Außerdem ist eine GoBD-konforme Sicherung der Daten über die Plattform nicht möglich, so dass dies in einer gesonderten Lösung erfolgen muss. Ein Upload einer Rechnung aus einem Fremdprogramm (Word, Excel, PDF) zum Transfer in eine E-Rechnung ist nicht möglich.

Eignet sich die E-Rechnungsplattform der DATEV für mich?

- Ich erhalte einige Rechnungen pro Monat, bin Unternehmer und muss daher E-Rechnungen empfangen können. Somit benötige ich das E-Rechnungspostfach, da mein normales E-Mail-Postfach den Inhalt der E-Rechnung nicht visualisieren kann. Selbst wenn ich statt eines xbrl-Datensatzes eine ZUGFeRD-Mail mit PDF-Anhang erhalte, bin ich verpflichtet, den digitalen Datensatz zu prüfen und darf mich nicht auf das PDF verlassen. Mit dem E-Rechnungspostfach kann ich den Datensatz gesetzeskonform prüfen.

- Ich bin zwar in der Lage, mit meinem Programm E-Rechnungen zu erstellen, aber kann sie damit nicht empfangen und/oder nicht versenden. Damit ich meine E-Rechnungen erhalte nutze ich das E-Rechnungspostfach. Für den Versand könnte ich auch mein normales E-Mail-Postfach verwenden, allerdings lohnt sich auch der Versand über das E-Rechnungspostfach. Die E-Mail-Adresse meines Kunden kann ich hinterlegen und er erhält dadurch seine Rechnung in sein Postfach oder ich hinterlege seine TRAFFIQX-ID und seine Rechnung landet direkt in seinem System. Somit kann ich den Versand und den Empfang über dasselbe Postfach regeln.

- Ich erstelle meine Rechnungen aktuell mit einem Textverarbeitungsprogramm oder einer Kalkulationssoftware und kann keine E-Rechnungen generieren; ebenfalls ist mir weder der Empfang noch der Versand möglich. Ich benötige daher, neben dem E-Rechnungspostfach auch die Erweiterung zur E-Rechnungsschreibung.

Bitte beachten Sie, dass (bspw. bei Firmengruppen) für jede Gesellschaft ein eigenes Postfach bzw. eine eigene E-Rechnungsschreibung gebucht werden muss.

2) Auftragswesen Next

Auftragswesen Next kann insbesondere genutzt werden, wenn bereits Unternehmen Online im Einsatz ist bzw. zur Digitalisierung ohnehin eingeführt werden soll.

Hier können Rechnungen/Gutschriften/Stornos mit einem individualisierten Layout und Anhang erstellt werden. Ebenso können Sie Ihre Zahlungserinnerungen hieraus verschicken, Lieferbedingungen anpassen, Beleghistorie verfolgen und die Stammdaten pflegen. Darüber hinaus ist ein direkter Versand der E-Rechnungen möglich, sowie die GoBD-konforme Archivierung.

Es handelt sich um ein reines Rechnungsschreibungsprogramm, welches auch eine Versandmöglichkeit bietet. Eine Anbindung an ein gängiges ERP-System ist leider nicht möglich, daher ist die Nutzung von Auftragswesen Next insbesondere dann von Vorteil, wenn Sie bisher kein entsprechendes Programm verwenden. Der Empfang von E-Rechnungen ist darüber nicht möglich.

Auftragswesen Next kann nur als Zusatzbaustein bei Nutzung von DATEV Unternehmen Online gebucht werden.

3) SmartTransfer

Bei SmartTransfer handelt es sich um ein Online-Portal, über das Sie Geschäftsdokumente wie Rechnungen, Gutschriften und Mahnungen einfach und schnell versenden und empfangen können. SmartTransfer nutzt ebenfalls das TRAFFIQX-Netzwerk, so können Sie das Wunschformat Ihres Geschäftspartners hinterlegen. Andersherum erhalten auch Sie alle Belege in dem Format, mit dem Sie die Automatisierungsquote in Ihrem ERP-Programm steigern können; inklusive eines Prüfprozesses (PDF, ZUGFeRD, XRechnung, XML bis zu EDIFACT und IDoc). Das Portal lässt sich an alle gängigen ERP-Systeme oder rechnungserstellenden Programme anbinden. Der Rechnungsversand kann damit direkt aus dem jeweiligen ERP-System angestoßen werden.

Das Programm bietet daher klare Vorteile für Unternehmer, die insbesondere im B2B-Bereich tätig sind. Die Nutzung des SmartTransfers ist voraussichtlich komfortabler, da hier ein einfacher Durchlauf auch über die DATEV-Anwendungen hinaus möglich ist. Nichtsdestotrotz kann die Plattform auch für den B2C-Bereich genutzt werden, da auch diese Rechnungen automatisch an Privatpersonen versendet werden können. Aktuell plant die Datev den Einsatz von SmartTransfer erst ab einem monatlichen Belegvolumen > 1.000 einrichten.

Prinzipiell ist der SmartTransfer ebenfalls pro Gesellschaft zu buchen.

Überblick

Insgesamt bringt die Umstellung auf E-Rechnungen einigen Aufwand, aber auch Chancen mit sich. Zwar scheinen zwei Jahre Umstellungszeitraum großzügig bemessen zu sein, aber es ist davon auszugehen, dass in diesem Zeitraum immer mehr Geschäftspartner auf den Austausch von E-Rechnungen bestehen werden, so dass es sich lohnt, die Umstellung zeitnah anzugehen. Vermutlich ab 2028 dürfen E-Rechnungen nicht mehr per E-Mail, sondern nur noch über die E-Rechnungsportale versendet werden.

Hierbei unterstützt Sie die Kanzlei Maier sehr gerne - Getreu unserem Motto #läuftmitKanzleiMaier bekommen wir auch diese Neuerung erfolgreich mit Ihnen umgesetzt. Bitte sprechen Sie uns einfach an!

Zum Autor Marco Kotschner:

Marco Kotschner ist Wirtschaftsprüfer, Steuerberater und Partner bei der Kanzlei Maier. Seit der Gründung im Jahr 1974 stehen bei der Kanzlei Dr. Maier & Kotschner konsequente Zuverlässigkeit, kontinuierliche Weiterentwicklung und unaufdringliche Kundennähe im Mittelpunkt. „Persönlich. Verlässlich. Fortschrittlich.“ Diese drei Worte markieren die Grundpfeiler unserer Arbeit, denn unsere Mandanten stehen selbstverständlich immer im Mittelpunkt.